炒股配资论

炒股配资论

习近平强调,中意关系健康稳定发展,符合两国和两国人民共同利益。尽管当前国际形势持续深刻演变,中方重视和发展好中意关系的意愿没有改变,中意关系合作共赢的本质没有改变,两国人民的友好情谊没有改变。双方要赓续友好交往传统,继续相互理解和尊重各自选择的发展道路。中意两国产业优势互补,互为机遇,双方应该坚持相互开放合作。中国共产党二十届三中全会刚刚闭幕,中方将不断推进高水平对外开放,为中国式现代化注入强劲动力,也为同意大利等各国扩大合作带来新的机遇。中方愿同意方推动经贸投资、工业制造、科技创新、第三方市场等传统合作优化升级,探讨电动汽车、人工智能等新兴领域合作。中方欢迎意大利企业来华投资,愿进口更多意大利优质产品,希望意方同样为中国企业赴意发展提供公平、透明、安全、非歧视的营商环境。双方要珍视文明互鉴成果,推动文化传承和创新双向互促,促进两国民心相亲。中方支持意方举办2026年冬奥会,希望意方为中国公民赴意提供签证便利措施。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

一、观点

在短期供给端压力增加、成本重心下滑以及下游需求回升的背景下,甲醇价格下滑。但是考虑到下方2500支撑相对偏强,因此近期价格或将在2500之上震荡。从后期来看,虽然成本略有改观,但是尚不能扭转下跌的局面,因此建议投资者反弹沽空为主。

二、行情回顾

上周甲醇2409合约在多头减仓下,下破前期整理区,并于上周五市场重心收于60日均线之下,主要是近期国内甲醇装置产能利用率持续回升,产量持续走高,叠加港口库存累库,供给压力增加,对盘面形成压制。步入本周一,甲醇2409合约盘面持续走低,伴随空头的小幅增仓,市场有进一步试探下方2500整数关口支撑的预期,继续关注是否能有效站稳,若能有效站稳,之上震荡为主。

三、基本面分析

3.1

供给端压力增加 对盘面形成压制

前期支撑甲醇走高的供应端在近期逻辑已发生改变。目前国内在国内供应快速拉升、港口库存持续回升的背景下,甲醇的社会库存呈现持续累库的局面,且位于近四年同期高位,对盘面存在较大的压制。

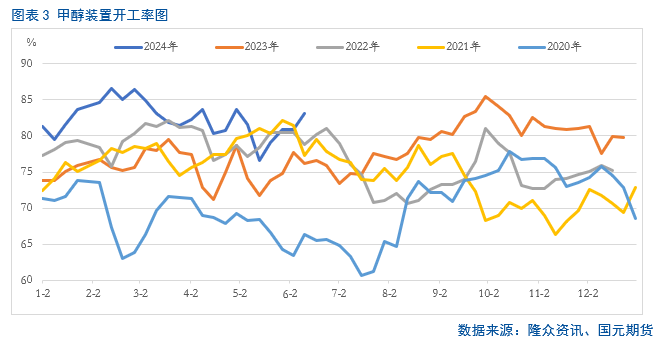

从国内来看,春检落地之后,甲醇装置开工率在5月中旬达到年内低位,推升盘面价格大幅走高。进入6月份之后,前期春检装置逐渐重启,市场供应回升,而下游需求有限,因此厂家库存累库趋势相对明显,前期供给端的利好逐步转为利空。截至6月13日,国内甲醇装置开工率较前一周上涨2.19个百分点至83.15%,且连续三周呈现上涨的局面。从6月中下旬的装置的检修情况来看,除去内蒙古新奥一期60万吨/年甲醇装置计划6月20日起检修20天左右外,宁夏畅亿60万吨即将于6月20日重启,榆林兖矿、西北能源、山西焦化、陕西润中、重庆万盛、阳煤丰喜总计6套装置涉及23万吨的装置即将于6月底重启,届时计划检修或减产涉及产能远小于计划恢复涉及产能,因此整体来看,短期装置开工率存在上升的预期,后期的产量增加。

从外围市场来看,二季度,在海外天然气供应紧张的背景下,甲醇外围市场装置开工率降至往年同期低位,但是近期部分装置重启,使得供应呈现小幅回升。截至6月14日,除中国外,国际甲醇产量为89.86万吨,环比上周增加0.59万吨,装置产能利用率为66.62%,环比上周增加0.44个百分点。值得关注的是,沙特装置全部恢复正常运行;文莱BMC重启恢复正常,伊朗ZPC两套330万的装置近期将逐步重启,届时后期供应量较前期存在上涨的预期。

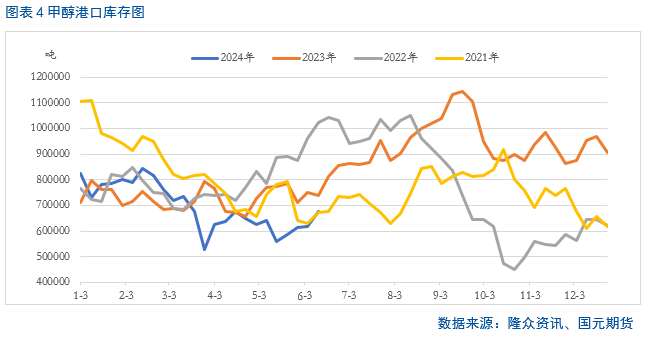

从近期的甲醇到港量来看,截至6月14日,甲醇到港量较前一周上涨了4.79%至25.33万吨。而港口库存量虽然较上周上涨5.94万吨至67.74万吨,呈现出现累库的局面。下周甲醇周度抵港量继续回升,预计进口样本到港计划预估在29.57万吨附近,因此,港口的持续累库对盘面形成一定的负反馈。

3.2

短期成本支撑有限 后期或略有改善

作为煤化工的主要生产原料,近期煤炭板块的表现却不尽人意。虽然国内多地已步入高温天气,进入用煤旺季,但是近期动力煤市场表现却不及预期。

今年以来,在全球供应持续增长、需求乏力的背景下,国际煤炭市场整体呈现供应宽松的局面,因此流向我国的货源远高于去年同期。海关数据数据显示,2024年前5个月,我国进口煤炭达到2.0亿吨,同比增长12.6%,5月份进口煤炭量达到4382万吨,同比增长10.7%。而6月份以来,受终端需求低迷影响,部分进口贸易商加大降价促销力度,据市场反馈,目前沿海地区大多数进口煤较内贸煤具备30元/吨以上的价格优势。

从国内市场来看,近期南方地区多处于降雨天气,水电及新能源发电量好于去年,电厂日耗回升速度较慢。再加上环渤海港口、长江口、华南等沿海沿江港口库存均处于年内最高水平,部分港口满库,疏港压力较大等利空因素积聚,下游整体采购意愿较低,煤价整体表现偏弱。

当前煤炭市场面临高进口、高库存,煤价看涨氛围不足。但是随着国内多地高温天气的增加,煤炭日耗将呈现回升阶段。因此后期来看,煤炭持续下滑的空间有限,对甲醇成本端的支撑或将前期略有改观。

3.3

下游MTO装置开工率虽然回暖 但远低于近年同期

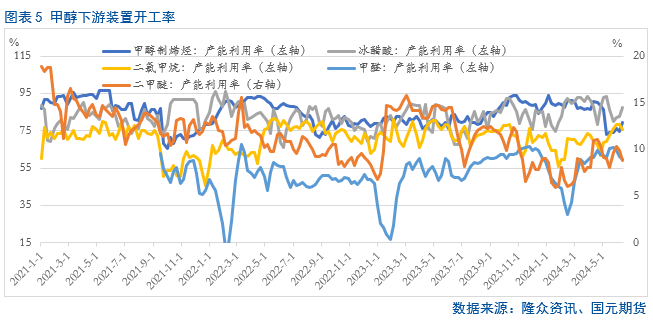

从下游市场需求来看,占比最大的MTO近期装置开工率虽有回升,但是由于多套装置亏损检修,MTO开工维持同期低位,对上游甲醇市场存在一定的负反馈。而传统下游,例如冰醋酸、二氯甲烷和甲醛尚维持一定韧性,但是由于占比较低,支撑也相对有限。因此综合来看,目前下游市场甲醇需求整体表现一般,对上游市场整体支撑力度不足。

四、后市展望

在短期供给端压力增加、成本重心下滑以及下游需求回升的背景下,甲醇价格下滑。但是考虑到下方2500支撑相对偏强,因此近期价格或将在2500之上震荡。从后期来看,虽然成本略有改观,但是尚不能扭转下跌的局面,因此建议投资者反弹沽空为主。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 炒股配资论